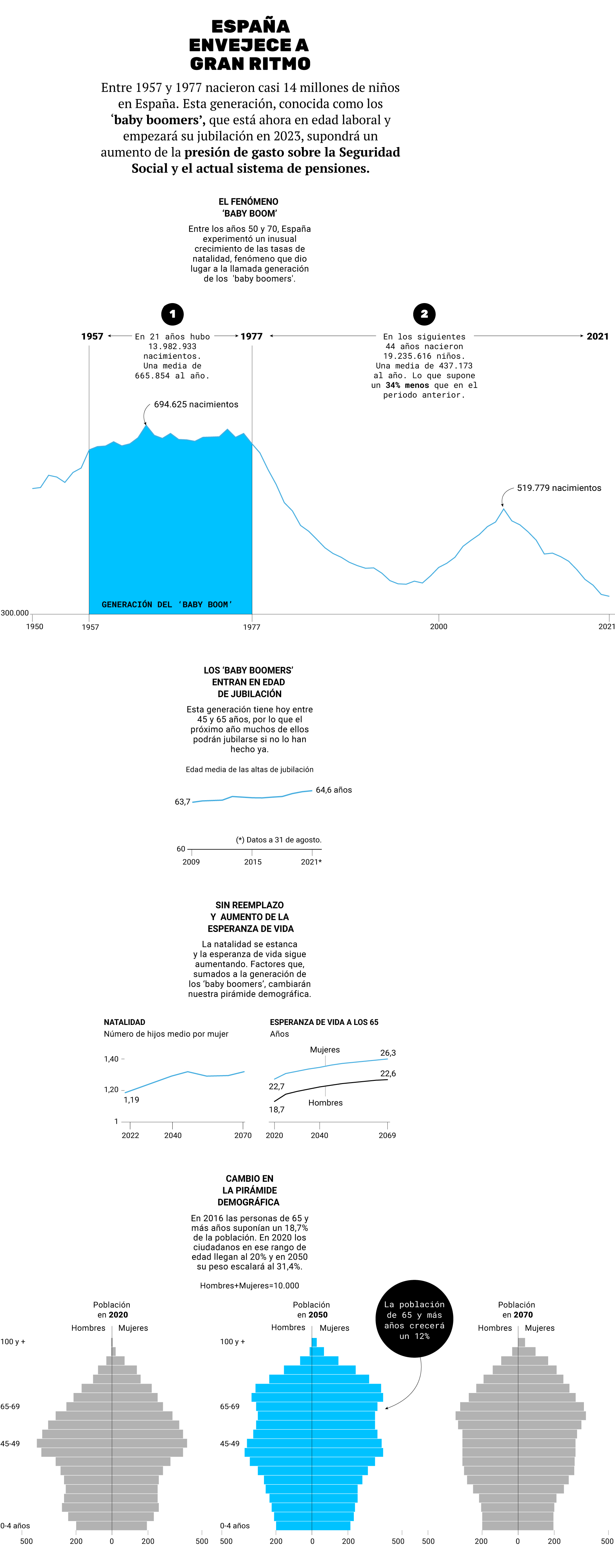

Los trabajadores de más edad de aquellos que pertenecen a la generación del baby boom(los nacidos entre 1957 y 1977 y que constituyen la generación más numerosa en España, con alrededor de 14 millones de personas, según los datos del INE) empezarán a jubilarse a partir del 1 de enero de 2023, tensionando los gastos de la Seguridad Social, que tendrá que asumir además del pago de muchas más pensiones y más elevadas, la revalorización de las que ya desembolsa conforme al IPC.

En concreto, la edad legal de jubilación se fijará en 2023 en los 65 años para los que hayan cotizado 37 años y 9 meses y en 66 años y 4 meses para aquellos que no tengan una vida laboral tan larga. Esto supone que los nacidos en 1957, que cumplirán el próximo año 66 años podrán retirarse si han cumplido con ese período cotizado y, en caso de no llegar, si celebran su cumpleaños antes de septiembre. Los de 1958, que cumplirán 65 años, también se podrán jubilar si han llegado a ese periodo de cotización.

Arranca así oficialmente el temido retiro de la generación más numerosa de España. Temido, porque a falta de medidas que garanticen ingresos extraordinarios (como la que se están barajando en la reforma de las pensiones y que recaerán casi íntegramente en las empresas, o como las transferencias a cargo del Presupuesto del Estado), el gasto vinculado al baby boom sería el golpe de gracia para una cuentas de la Seguridad Social que arrastran un elevado déficit y un endeudamiento con el Estado. Y, oficialmente, porque en la práctica ya habrá habido miembros de este grupo que se hayan retirado.

Esto es así porque aunque la edad legal de jubilación está así fijada, la edad real de jubilación, es decir, la edad a la que de media se jubilan los españoles, es mucho más temprana. Según el último Informe Económico Financiero de la Seguridad Social de este año, se situó el año pasado en los 64,8 años.

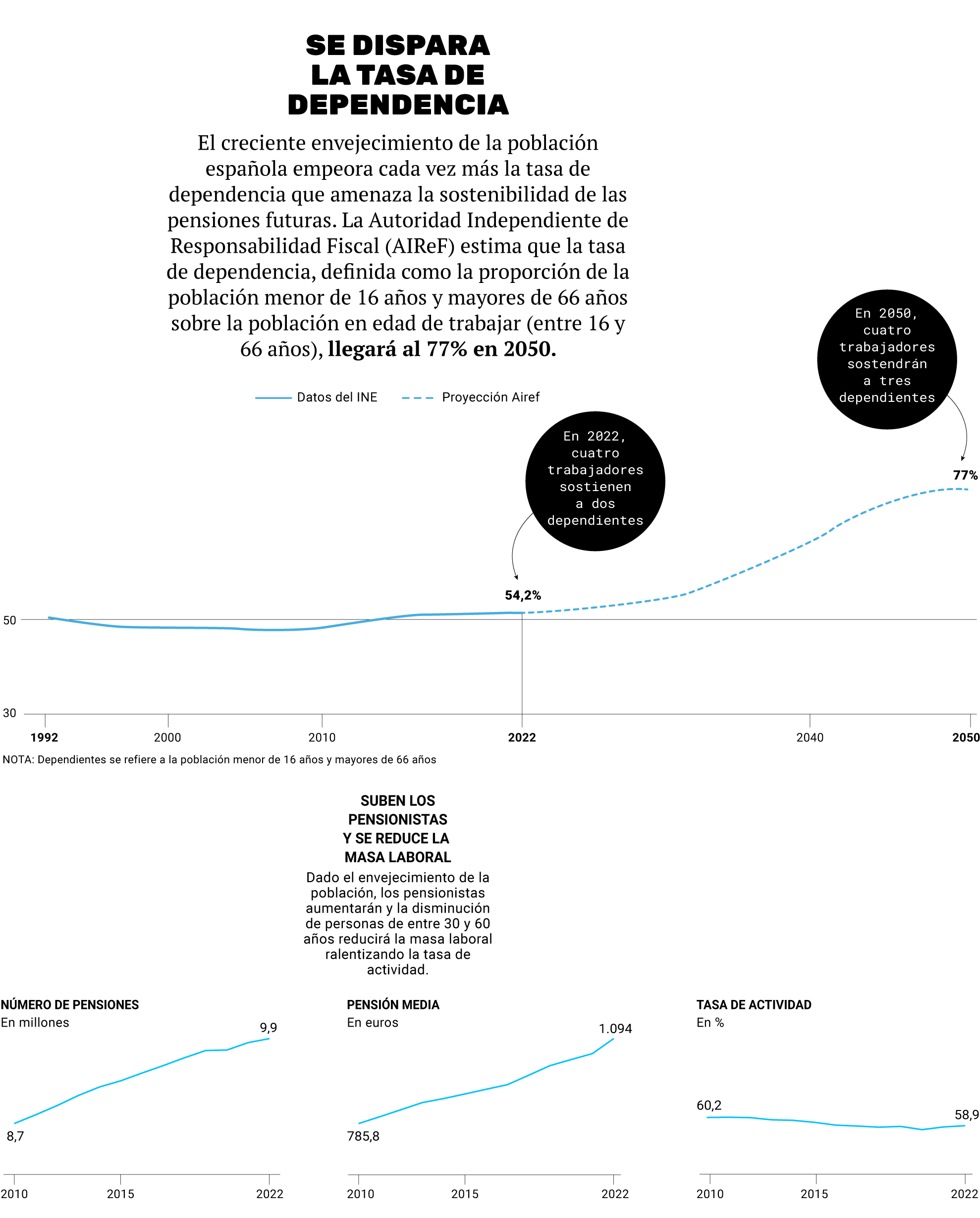

Dado que el sistema necesita cada vez más ingresos para poder acometer el incremento de gastos al que no puede renunciar, necesita que la edad de jubilación se alargue, especialmente porque cuando se fijó en los 65 años -en torno a comienzos del siglo XX- la esperanza de vida a esa edad era inferior a cinco años, mientras que ahora supera los 18 años para los hombres y los 22 para las mujeres.

La edad legal de jubilación llegará a los 67 años en 2027 y no se espera, por el momento, un incremento sobre ese nivel, pero retrasar la edad real de jubilación es mucho más complicado, de ahí que el Gobierno haya aprobado medidas desincentivadoras –coeficientes reductores más elevados- para las jubilaciones anticipadas voluntarias e involuntarias.

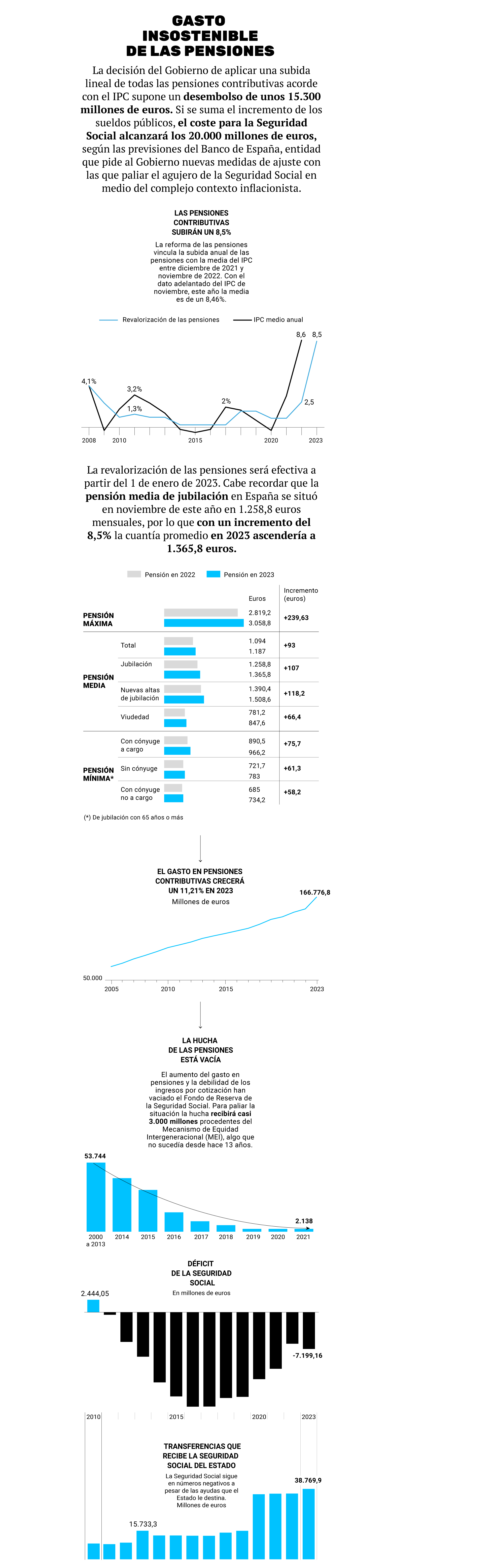

Mientras estas medidas van surtiendo efecto a medio y largo plazo, el problema que tiene el sistema es que se enfrenta a corto plazo a un fuerte incremento del gasto: no sólo porque empiece a jubilarse esta generación, sino porque las nuevas altas de pensiones en el sistema son cada vez más elevadas -por la mejora de los sueldos en los últimos años- y porque el Gobierno ha aprobado por ley la revalorización anual de las mismas conforme al IPC, una medida que ha entrado en vigor en un contexto de inflación galopante que no se veía en España desde hace cuarenta años.

Por un lado, la revalorización parece más apropiada en este momento en que los pensionistas sufren una fuerte pérdida de poder adquisitivo -la inflación promedio fue del 3% en 2022 y se sitúa en el 8,6% en lo que va de año-, sobre todo teniendo en cuenta que un 52,5% del total cobra una pensión inferior al Salario Mínimo Interprofesional (SMI), de menos de 1.000 euros al mes.

Para este grupo, el incremento de la pensión será muy favorable, pero también beneficiará a los que cobran pensiones superiores. En total, 463.657 pensionistas que cobran la pensión máxima, fijada ahora en 2.819,20 euros al mes, pasarán a cobrar a partir de enero 3.058,8 el mes, las pensiones más altas que se han registrado nunca en el sistema. Sólo este incremento supondrá 1.800 millones de euros adicional de los 15.000 millones que supone subir todas las pensiones con el IPC.

El incremento del gasto de la Seguridad Social el próximo año será del orden del 11,5%, lo que llevará el desembolso total en pensiones a los 169.582 millones de euros, de los que 159.688 van a pensiones contributivas y 3.004 millones a las no contributivas. Si se tienen en cuenta el total de gastos del sistema, éstos ascenderán a 204.257 millones de euros en 2023, un 12,8% más que lo presupuestado para 2022.

Frente a unos ingresos que se proyectan en 196.621 millones de euros, el agujero presupuestario del sistema será de 7.199 millones de euros, un 16,6% más que en 2022. Esta cifra, no obstante, no tiene en cuenta las transferencias extraordinarias que la Seguridad Social recibirá del Estado para acometer lo que se consideran «gastos impropios» y que corren a cargo de los impuestos. El volumen de transferencias con cargo al Presupuesto ha ido creciendo poco a poco, pasando de 4.840 millones de euros en 2005 a 38.722 millones para 2023.

El desajuste entre ingresos y gastos no será algo puntual del próximo año, sino que se irá agravando a medida que se siga jubilando esta generación, de ahí que el ministro de Seguridad Social, José Luis Escrivá, apremiado por Bruselas, esté acelerando para conseguir en la recta final del año una segunda reforma de las pensiones que garantice su sostenibilidad.

Por ahora, dado que el gasto no se recorta sino todo lo contrario, la estrategia pasa por conseguir ingresos extraordinarios por distintas vías. El Mecanismo de Equidad Intergeneracional es una de ellas, y consistirá en un recargo en el tipo de cotización de 0,5 puntos para las empresas y 0,1 para los trabajadores, y cuya recaudación se destinará de forma finalista al Fondo de Reserva de la Seguridad Social, conocido como la hucha de las pensiones.

Además, se subirán las bases máximas de cotización un 8,5% el año próximo, para que además de calcular las cotizaciones que se pagan a la Seguridad Social con un tipo más alto, éste se aplique sobre una base mayor, lo que generará mayores contribuciones, y el Gobierno quiere que ese incremento se haga año a año y de forma automática. Aunque estos trabajadores a los que se les sube la base el día de mañana cobrarán una pensión superior, al diferirse ese impacto al futuro el sistema se asegura ingresos extra en los años más difíciles.

Finalmente, el Ministerio quiere ampliar el periodo de cómputo para calcular la pensión pública de 25 a 30 años, dando la posibilidad de descartar los dos peores, una medida que no tendrá impacto presupuestario, según el Ejecutivo, lo que sirve como argumento para rechazarla para la patronal y los sindicatos, que son contrarios a su negociación al ni siquiera formar parte de las recomendaciones del Pacto de Toledo.