El Consejo de Ministros ha dado luz verde al real decreto-ley para reformar los artículos que se han declarado inconstitucionales en el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, conocido como plusvalía municipal.

Dentro de las novedades del ‘nuevo’ impuesto se encuentra que se van a gravar las plusvalías generadas en menos de un año. «Estas son las que pueden tener un carácter más especulativo», según aclara el Ministerio de Hacienda en un comunicado posterior al Consejo de Ministros.

Este impuesto es el segundo que más fondos logra tras el Impuesto sobre Bienes Inmuebles (IBI). En periodo preCovid (2019), permitió unos ingresos de 2.500 millones de euros.

Como ya ha contado EL ESPAÑOL-Invertia, se darán dos opciones y el contribuyente podrá elegir la que le resulte más favorable, dejando además a los ayuntamientos la posibilidad de ajustar a la baja en hasta un 15% el valor catastral del suelo.

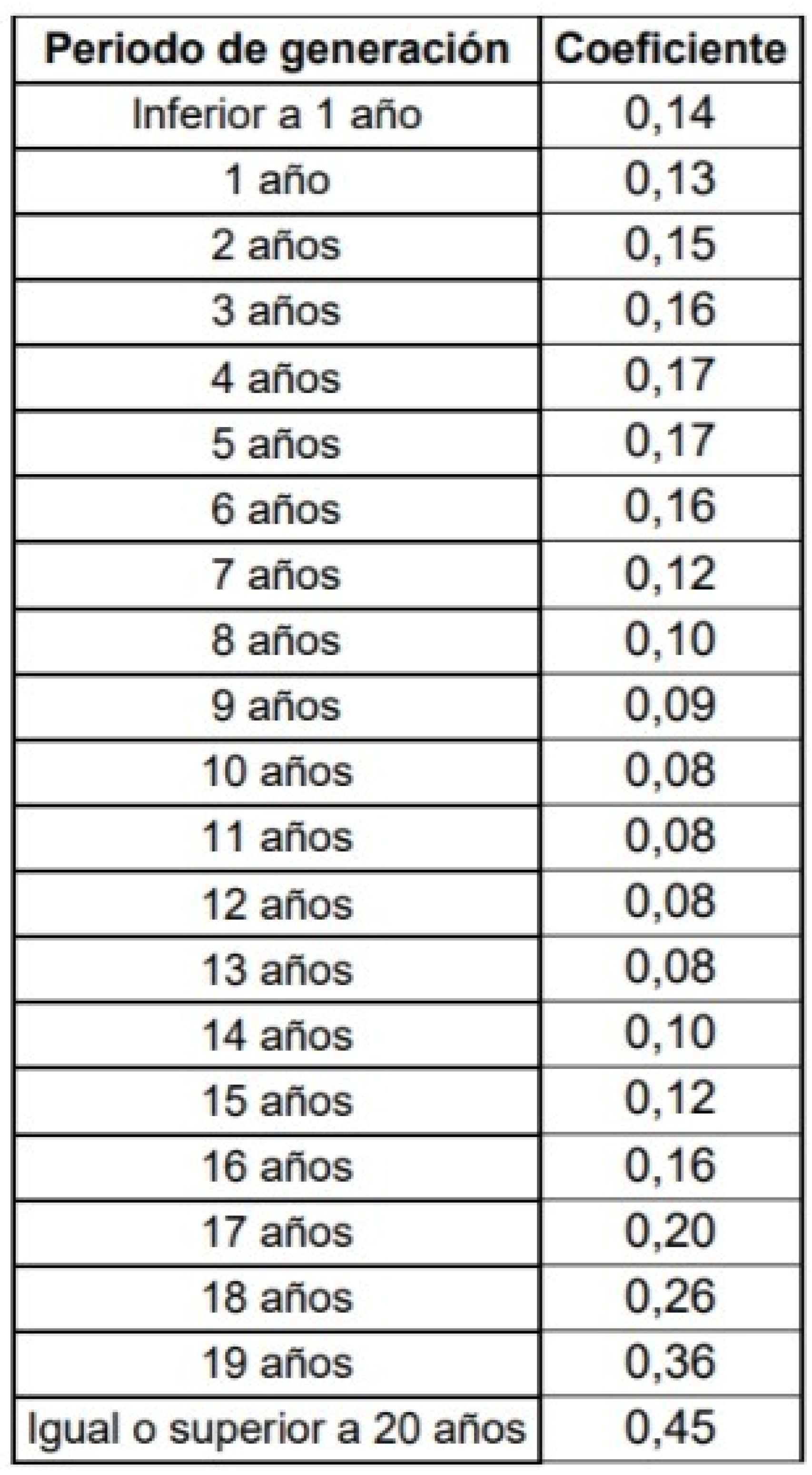

Para ello, contará con un método objetivo que se basa en la aplicación de unos coeficientes que se actualizarán cada año según la evolución de los valores inmobiliarios.

Los coeficinetes aprobados en el real decreto-ley. Fuente: Ministerio de Hacienda.

El otro método consistirá en que el contribuyente acredite la plusvalía real, es decir, la diferencia entre el precio de venta y el de adquisición del inmueble. «Si este método de cálculo de la base imponible es inferior, será el que se aplicará», han precisado fuentes del Ministerio de Hacienda. Es decir, que si no se ha obtenido beneficio alguno con la compra-venta, el contribuyente no tendrá que pagar un céntimo.

«Si no se obtiene una ganancia, ni hay un incremento de valor, no hay que pagar», ha insistido Isabel Rodríguez, ministra de Política Territorial y portavoz del Gobierno en la rueda de prensa posterior al Consejo de Ministros.

Seis meses para su adaptación

Asimismo, Rodríguez ha indicado que «los ayuntamientos tendrán seis meses para la adaptar sus ordenanzas al nuevo marco legal«. La nueva legislación se ha pactado con los consistorios, que han dado su beneplácito a la misma.

Cabe recordar que el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, es decir, la plusvalía municipal (IIVTNU), es un tributo directo que depende de los ayuntamientos. Este se percibe cuando una persona vende, dona o hereda una vivienda.

De este modo, grava la revalorización que han sufrido los terrenos urbanos sobre los que está construida una casa desde el momento de la compra hasta que se ha vendido finalmente.

Hasta ahora se venía calculando multiplicando el valor catastral del suelo por el número de años en propiedad y sobre eso se aplicaba un coeficiente anual en base a los años y que normalmente no superaba el 3,5%. Sobre ese resultado se aplicaba el impuesto.

Sin embargo, el pasado 26 de octubre el Tribunal Constitucional declaró inconstitucionales determinados artículos del impuesto de plusvalía que, en la práctica, supone la nulidad del mismo al rechazar el sistema de cálculo de las plusvalías.

La sentencia acepta que el método de valorar la base imponible con arreglo a módulos o criterios objetivos no es necesariamente inconstitucional siempre que se cumplan una serie de condiciones. Sin embargo, dichas condiciones no se respetan porque conducen a un cálculo de las plusvalía muy lejano de los valores reales de los inmuebles en el mercado inmobiliario.

«Por ello, considera que son inconstitucionales y nulos», sostiene el Tribunal Constitucional.

Además, el texto de la sentencia descarta la aplicación con retroactividad del fallo judicial, de forma que sólo podrán ver devuelto el pago del tributo quienes ya lo hubieran reclamado antes del 26 de octubre, fecha de la sentencia.